امروزه دریافت وام با پروانه کسب توسط بسیاری از بانکهای رسمی کشور امکانپذیر شده. این موضوع مزیتی چشمگیر و دلیلی کاربردی برای اخذ پروانه کسب به وجود آورده.در این مطلب از گروه ثبتی پوشه، قصد داریم به بررسی انواع وامهای مرتبط با جواز کسب، ضوابط بانکی، مدارک لازم و روند ثبت درخواست را بهطور کامل بررسی کنیم.

انواع وام قابل دریافت با پروانه کسب

پروانه کسب معتبر در نظام بانکی فقط یک مجوز فعالیت نیست، بلکه یکی از مهمترین مستندات برای دریافت وام با جواز کسب محسوب میشود. بانکها از طریق این مجوز مطمئن میشوند متقاضی یک فعالیت اقتصادی واقعی و ثبتشده دارد و توانایی بازپرداخت وام را دارد. همین موضوع شانس دریافت تسهیلات سرمایه در گردش، خرید تجهیزات و وامهای توسعهای را افزایش میدهد. تسهیلات قابل دریافت با جواز کسب معمولا در چند گروه اصلی قرار میگیرند.

۱.تسهیلات سرمایه در گردش (تامین نقدینگی روزمره)

این نوع وام با جواز کسب برای زمانی طراحی شده که واحد صنفی فعال است اما بهصورت مقطعی با کمبود نقدینگی روبهرو میشود. بانکها این تسهیلات را به کسبوکارهایی میدهند که گردش حساب منظم دارند اما فاصله زمانی بین هزینهها و دریافت درآمد باعث فشار مالی کوتاهمدت شده است.

- کاربرد: خرید مواد اولیه، پرداخت حقوق کارکنان، اجاره محل، تسویه بدهیهای جاری و…

- بازه بازپرداخت: معمولا کوتاهمدت و حداکثر حدود ۱۲ ماه.

- مناسب برای: واحدهای دارای فروش فعال که تراکنش بانکی مستمر دارند.

۲. وام خرید تجهیزات و نوسازی واحد صنفی

در این مدل از وام با پروانه کسب، هدف توسعه فیزیکی یا فنی کسبوکار است. بانک زمانی با این تسهیلات موافقت میکند که هزینهها ماهیت سرمایهای داشته باشند، نه مصرفی.

- خرید ماشینآلات و ابزار کار: معمولا با بازپرداخت میانمدت حدود ۲۴ تا ۳۶ ماه.

- توسعه، بازسازی و بهسازی فضای کسب: بازپرداخت بلندمدت که در برخی طرحها تا حدود ۵ سال میرسد.

این وام مناسب مشاغلی است که قصد خرید تجهیزات، بازسازی یا افزایش ظرفیت تولید خود را دارند و میتوانند هزینهها را بهصورت سرمایهای مستند کنند.

۳. وامهای حمایتی و اشتغالزایی

این تسهیلات معمولا از محل منابع دولتی و تبصرههای بودجه تامین میشوند و نرخ کارمزد پایینتری نسبت به وامهای عادی دارند. پرداخت آنها وابسته به شرایط طرح و تایید نهاد معرفیکننده است. وامهای مرتبط با سازمان فنیوحرفهای، کمیته امداد یا مشاغل خانگی در این دسته قرار میگیرند. در این طرحها، سقف وام برای افراد و کارفرمایان متفاوت است و بازپرداخت میتواند بلندمدتتر از تسهیلات عادی باشد.

۴. تسهیلات مبتنی بر معدل حساب و گردش کارتخوان

در این مدل، بانک به جای تمرکز اصلی بر وثیقه، رفتار مالی متقاضی را بررسی میکند. معدل حساب یعنی میانگین موجودی و گردش پول در یک بازه زمانی مشخص (معمولا ۳ تا ۶ ماه). هرچه تراکنشهای واقعی کسبوکار از طریق حساب بانکی یا دستگاه کارتخوان بیشتر و منظمتر باشد، امتیاز اعتباری بالاتر میرود و امکان دریافت مبالغ بیشتر فراهم میشود. در برخی طرحهای بانکی، وام چند برابر میانگین موجودی حساب یا گردش ماهانه پرداخت میشود. در این میان، موضوعی که خیلی از بانکها معیار قرار میدهند مانده حساب است که در انتهای هر روز، هر هفته و هر ماه محاسبه میشود و همین فاکتور میزان وام دریافتی را افزایش میدهد؛ موضوعی که بهویژه در سیستم اعتبارسنجی بانکهای مهر ایران و رسالت حائز اهمیت است.

۵. تسهیلات تخصصی متناسب با نوع صنف

برخی بانکها برای حوزههای خاص مانند کشاورزی، تولیدیها یا مشاغل خدماتی، طرحهای هدفمند تعریف میکنند. در این طرحها سقف و نرخ سود بر اساس ماهیت فعالیت تعیین میشود و معمولا ارائه مدارک شغلی مرتبط و سابقه فعالیت در همان حوزه ضروری است. این نوع تسهیلات برای صنوفی مناسب است که فعالیت آنها در اولویتهای حمایتی بانک یا سیاستهای اعتباری قرار دارد.

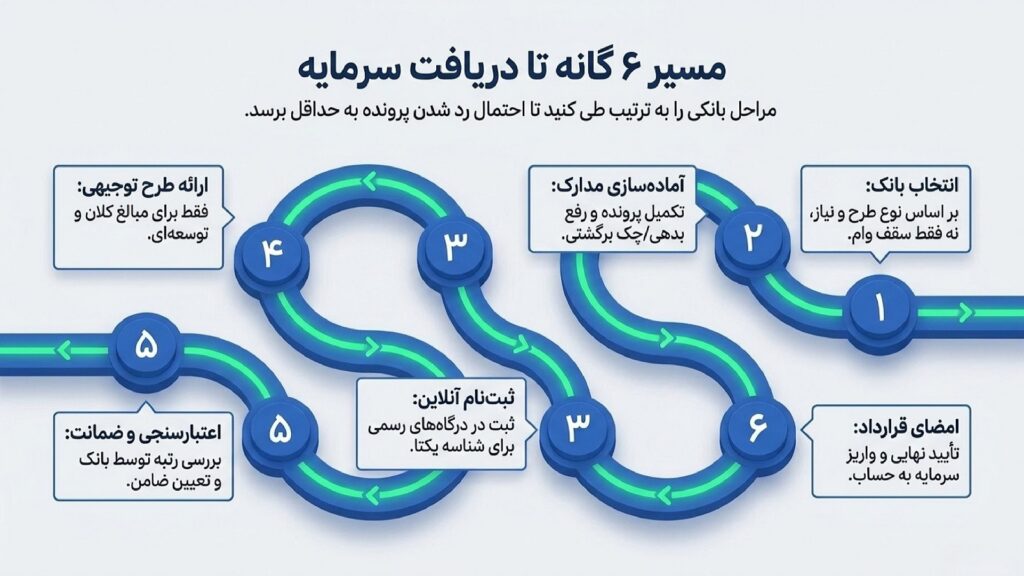

راهنمای کامل دریافت وام با جواز کسب

فرآیند دریافت تسهیلات با استفاده از پروانه کسب فقط ارائه یک مجوز شغلی نیست، بلکه مجموعهای از مراحل اعتبارسنجی، ثبت اطلاعات شغلی و بررسی توان بازپرداخت را شامل میشود. اگر این مراحل را به ترتیب و درست انجام دهید، احتمال رد شدن پرونده به شکل قابلتوجهی کاهش پیدا میکند. مسیر ثبت نام وام برای اصناف معمولا از انتخاب بانک شروع میشود و به ارزیابی اعتباری و ارائه ضمانت ختم میشود.

۱. انتخاب بانک و بررسی دقیق شرایط طرح

در اولین قدم از دریافت تسهیلات بانکی با استفاده از پروانه کسب، باید مشخص کنید وام را دقیقا برای چه هدفی میخواهید؛ سرمایه در گردش، خرید تجهیزات یا توسعه واحد صنفی. اشتباه رایج این است که متقاضی بدون توجه به نوع فعالیت خود، فقط سراغ بانکی میرود که عدد بالاتری اعلام کرده است، در حالی که بانکها طرحهای متفاوتی دارند و هر طرح برای نوع خاصی از کسبوکار طراحی شده است. مقایسه سقف وام، نرخ سود، مدت بازپرداخت و نوع ضمانت قبل از ثبت درخواست ضروری است.

۲. آماده کردن مدارک و بررسی شرایط وام جواز کسب

قبل از ثبت درخواست، باید مطمئن شوید شرایط پایه را دارید. مهمترین شرایط وام جواز کسب و مدارکی که معمولاً برای ورود به مرحله بررسی بانکی لازم است شامل موارد زیر میشود:

- پروانه کسب معتبر، فعال و دارای شناسه یکتا صنفی

- حداقل سن قانونی (معمولا ۱۸ سال تمام)

- نداشتن بدهی معوق بانکی

- نداشتن چک برگشتی ثبتشده در سیستم بانکی

- گردش حساب قابل قبول در ۳ تا ۶ ماه اخیر

- فعالیت شغلی واقعی و منطبق با موضوع جواز کسب

- مشخص بودن محل فعالیت (سند مالکیت یا اجارهنامه رسمی)

- داشتن حساب بانکی فعال به نام متقاضی

- عدم داشتن سوء پیشینه کیفری

بانک از طریق بررسی گردش حساب (معمولا به صورت ۳ الی ۶ ماهه) و سوابق اعتباری تشخیص میدهد که کسبوکار شما فعال است و توان بازپرداخت اقساط وجود دارد؛ این ارزیابی یکی از عوامل تعیینکننده در تأیید یا رد درخواست وام است.

۳. ثبت و تأیید اطلاعات شغلی در درگاههای رسمی

اطلاعات جواز شما باید در سامانههای دولتی ثبت و تأیید شده باشد. در این مرحله معمولا وضعیت مجوز از طریق سایت درگاه ملی مجوز ها و سایت دبیرخانه هیئت عالی نظارت بررسی میشود و فرآیندی شبیه به استعلام پروانه کسب انجام میگیرد تا اعتبار مجوز و شناسه صنفی آن مشخص شود. بدون این تأیید، بسیاری از بانکها پرونده تسهیلات را وارد مرحله بررسی اعتباری نمیکنند.

۴. ارائه طرح توجیهی برای مبالغ بالاتر

در مبالغ بالاتر از وامهای خرد، بانک فقط به جواز کسب اکتفا نمیکند و از متقاضی میخواهد نشان دهد وام چگونه منجر به درآمد میشود. در طرح توجیهی باید نوع فعالیت، بازار هدف، هزینههای اصلی، پیشبینی فروش و نحوه بازپرداخت اقساط توضیح داده شود. این سند برای بانک نشان میدهد تسهیلات صرف هزینههای مصرفی نشده و به تقویت کسبوکار منجر خواهد شد.

۵. بررسی اعتبار مالی و ارائه ضمانت

پس از ثبت درخواست، بانک سابقه بانکی متقاضی را در سامانههای اعتباری بررسی میکند. بر اساس نتیجه این بررسی، نوع ضمانت تعیین میشود. در برخی پروندهها، پروانه کسب برای ضمانت بهعنوان بخشی از اعتبار شغلی متقاضی در نظر گرفته میشود، اما معمولاً در کنار آن چک صیادی، سفته یا ضامن نیز درخواست میشود. هرچه سابقه مالی شفافتر باشد، شرایط ضمانت سادهتر خواهد بود.

۶. امضای قرارداد و دریافت تسهیلات

پس از تأیید نهایی، قرارداد تسهیلات امضا میشود و بانک برنامه بازپرداخت اقساط را مشخص میکند. در صورت کامل بودن مدارک و نبود مشکل اعتباری، واریز مبلغ وام معمولاً طی چند روز کاری انجام میشود.

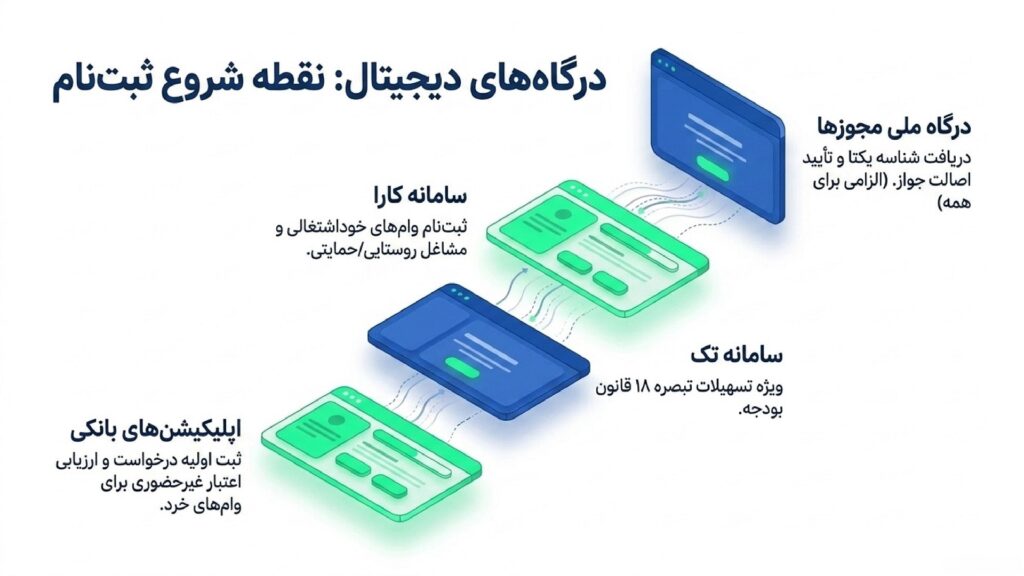

سامانه ثبت نام وام اصناف با پروانه کسب

در فرآیند دریافت وام با جواز کسب، بخش مهمی از ثبت اطلاعات و بررسی اولیه بهصورت آنلاین انجام میشود. سامانههای زیر مسیر ورود پرونده شما به سیستم بانکی و طرحهای تسهیلاتی را فراهم میکنند:

- درگاه ملی مجوزها: محل ثبت و تأیید اطلاعات جواز کسب و دریافت شناسه صنفی کسبوکار. این شناسه برای تطبیق هویت شغلی در اغلب درخواستهای بانکی استفاده میشود.

- سامانه کارا(قدیمی): ویژه تسهیلات خوداشتغالی، مشاغل روستایی و طرحهای اشتغالمحور و خانگی. در این سامانه باید اطلاعات فعالیت و طرح کسبوکار ثبت شود تا درخواست وارد چرخه بررسی منابع حمایتی شود.

- سامانه تک(جدید): مربوط به تسهیلاتی که از محل منابع تبصره ۱۸ قانون بودجه تامین مالی میشوند. امکان ثبت درخواست، بارگذاری مدارک و پیگیری وضعیت پرونده را بهصورت غیرحضوری فراهم میکند.

- سامانهها و اپلیکیشنهای بانکی: برخی بانکها برای وامهای خرد یا طرحهای مبتنی بر گردش حساب، امکان ثبت اولیه درخواست را از طریق اینترنتبانک یا اپلیکیشن اختصاصی خود فراهم کردهاند تا متقاضی پیش از مراجعه حضوری وارد مرحله ارزیابی اعتباری شود.

وام پروانه کسب به چه کسانی تعلق میگیرد؟

دریافت تسهیلات بانکی با پروانه کسب برای همه دارندگان جواز بهصورت خودکار اتفاق نمیافتد؛ بانکها به دنبال متقاضیانی هستند که فعالیت اقتصادی واقعی، پایدار و قابل ارزیابی داشته باشند. افرادی که پیشتر مراحل اخذ پروانه کسب را طی کردهاند، یک قدم جلوتر هستند، اما صرف داشتن مجوز کافی نیست. در عمل، این تسهیلات بیشتر به افرادی تعلق میگیرد که مجموعهای از شرایط شغلی و مالی را همزمان داشته باشند:

- صاحب کسبوکار دارای پروانه کسب معتبر، فعال و مرتبط با نوع فعالیت

- داشتن سابقه فعالیت مشخص در همان صنف (معمولا حداقل یک سال)

- گردش حساب منظم که نشان دهد کسبوکار جریان مالی واقعی دارد

- نداشتن بدهی معوق بانکی یا چک برگشتی ثبتشده

- برخورداری از رتبه اعتباری قابل قبول در سیستم بانکی

- توانایی اثبات محل فعالیت با سند مالکیت یا اجارهنامه رسمی

- حداقل سن قانونی برای عقد قراردادهای بانکی

این وام بیشتر مناسب افرادی است که قصد دارند سرمایه در گردش خود را تقویت کنند، تجهیزات خریداری کنند یا ظرفیت کسبوکار را افزایش دهند؛ نه کسانی که فعالیت آنها متوقف یا غیرشفاف است. بانک زمانی با پرداخت تسهیلات موافقت میکند که بتواند از روی مدارک و گردش مالی، پایداری درآمد و توان بازپرداخت اقساط را تشخیص دهد.

مدارک لازم برای دریافت وام پروانه کسب

برای دریافت وام بانکی با استفاده از پروانه کسب، بانک باید مطمئن شود فعالیت شغلی شما واقعی، قانونی و از نظر مالی قابل اتکاست. به همین دلیل مدارک در چند دسته بررسی میشوند. جزئیات ممکن است بین بانکها متفاوت باشد، اما چارچوب کلی معمولاً شامل موارد زیر است:

مدارک هویتی و قانونی

هدف این بخش احراز هویت متقاضی و بررسی اعتبار مجوز شغلی است.

- اصل و کپی شناسنامه متقاضی

- اصل و کپی کارت ملی هوشمند

- پروانه کسب معتبر و فعال دارای شناسه صنفی

- کارت پایان خدمت یا معافیت برای آقایان

مدارک مربوط به محل کسب

بانک باید از واقعی بودن محل فعالیت اطمینان پیدا کند.

- سند مالکیت محل واحد صنفی یا اجارهنامه رسمی دارای کد رهگیری

- قبض خدماتی (آب، برق یا تلفن) با آدرس دقیق محل کسب

مدارک مالی و اعتباری

این بخش نشان میدهد توان بازپرداخت اقساط وجود دارد و فعالیت اقتصادی جریان دارد.

- پرینت گردش حساب ۳ تا ۶ ماه اخیر ممهور به مهر بانک

- آخرین اظهارنامه مالیاتی ثبتشده (درصورت تشخیص بانک)

- گواهی یا استعلام نداشتن چک برگشتی و بدهی معوق بانکی

مدارک ضمانت و وثیقه

برای کاهش ریسک، بانک متناسب با مبلغ وام ضمانت دریافت میکند. در برخی پروندهها، پروانه کسب برای ضمانت بهعنوان بخشی از اعتبار شغلی در نظر گرفته میشود، اما معمولاً کافی نیست و در کنار آن یکی از موارد زیر درخواست میشود:

- معرفی ضامن معتبر (کارمند رسمی یا کاسب دارای جواز کسب)

- چک صیادی / چک الکترونیک

- سفته / سفته الکترونیک

- سند ملکی (برای مبالغ بالاتر)

مدارک تکمیلی برای اشخاص حقوقی

گر متقاضی شرکت باشد، مدارک زیر نیز اضافه میشود:

- کپی اساسنامه شرکت

- آگهی تأسیس در روزنامه رسمی

- آخرین آگهی تغییرات شرکت

- مدارک هویتی مدیران

- صورتهای مالی یا گزارش حسابرسی سال قبل (در صورت درخواست بانک)

مبلغ وام جواز کسب چقدر است؟

مبلغ دریافت وام با جواز کسب عدد ثابتی ندارد و به سیاست اعتباری بانک، نوع طرح تسهیلاتی، حقیقی یا حقوقی بودن متقاضی و توان مالی او بستگی دارد. در عمل، وامهای اصناف برای افراد حقیقی معمولا در بازه چندصد میلیون تومانی قرار میگیرند، اما در طرحهای توسعهای یا برای شرکتها میتواند به ارقام چند میلیارد تومانی نیز برسد. برخی بانکها طرحهای ویژهای برای تولیدکنندگان، مشاغل خدماتی یا کسبوکارهای دارای گردش حساب بالا دارند که سقف تسهیلات را افزایش میدهد.

در مقابل، وامهای حمایتی نهادهایی مانند کمیته امداد یا صندوقهای اشتغال، کارمزد پایینتری دارند اما سقف آنها محدودتر است.

عوامل اصلی تعیینکننده مبلغ نهایی وام:

- نوع صنف

- هدف وام (سرمایه در گردش یا توسعه)

- گردش حساب

- سابقه فعالیت

رتبه اعتباری و نوع وثیقه یا ضامن

وام پروانه کسب انواع بانک ها

بانکها با بررسی جواز کسب از فعالیت اقتصادی واقعی کسب و کار اطمینان حاصل میکنند، اما تصمیم اصلی را بر اساس گردش حساب، سابقه بانکی و توان بازپرداخت میگیرند. در ادامه، خلاصه وضعیت چند بانک مهم را مشاهده می کنید.

| بانک | سقف تقریبی وام امسال | نرخ سود/کارمزد |

| رسالت | ۱ میلیارد تومان | کارمزد ۲ تا ۴٪ |

| پاسارگاد | تا حدود ۲۰۰ میلیون تومان | حدود ۱۲ تا ۱۸٪ |

| ملت | چند صد میلیون تا چند میلیارد (در طرحهای خاص) | حدود ۱۰ تا ۲۳٪ |

| سپه | تا حدود ۵۰۰ میلیون تومان | طبق نرخهای مصوب بانکی |

| ملی | تا حدود ۵۰۰ میلیون تومان | بسته به نوع عقد (مثل مضاربه) |

| مهر ایران | تا حدود ۱.۵ میلیارد تومان | کارمزد حدود ۴٪ |

| کشاورزی | تا حدود ۵۰۰ میلیون تومان | طرحهای حمایتی |

| صادرات، تجارت، رفاه، مسکن | معمولاً تا ۲۰۰ میلیون تومان | تسهیلات عادی بانکی |

* توجه داشته باشید نرخها بر اساس نرخ اعلامی سال جاری هستند و ممکن است تغییراتی داشته باشند و همچنین بستگی زیادی به میزان گردش حساب و اعتبارسنجی شما دارد.

شرایط برای هر کدام از بانکها متفاوت است. پیشنهاد میکنیم با تماس با گروه ثبتی پوشه به کسب اطلاعات دقیقتر و اجرای روند بدون مشکل در فرایند دریافت وام برای هر بانک با استفاده از پروانه کسب بپردازید.

سعی کردیم در این مطلب به بررسی کامل انواع جوانب دریافت وام با استفاده از پروانه کسب بپردازیم. از انواع وامهای اعطایی و راهنمای کامل هرکدام گرفته تا مبالغ ارائه شده برای وام پروانه کسب در سال جاری.

اگر اعتبار پروانه کسب شما رو به اتمام است یا برای دریافت وام نیاز به تغییر رسته شغلی و بروزرسانی مجوز خود دارید، همین حالا با کارشناسان گروه ثبتی پوشه تماس بگیرید تا در کوتاهترین زمان امور اداری شما را انجام دهند.

شماره تماس: 36483920-071

سوالات متداول

آیا از هر مدل جواز کسب میشه برای دریافت وام استفاده کرد؟

خیر. جواز کسب باید معتبر، فعال و مرتبط با شغل باشد و از اتحادیه رسمی صادر شده باشد. جواز بهتنهایی کافی نیست و شرایط بانکی هم بررسی میشود.

سقف وام امسال چقدر است و به چه عواملی بستگی دارد؟

عدد ثابت ندارد. بسته به بانک، معمولاً از مبالغ متوسط تا چند صد میلیون تومان است و به گردش حساب، اعتبار بانکی، توان بازپرداخت و نوع وام بستگی دارد.

میشود با جواز کسب وام بدون ضامن گرفت؟

بهندرت. معمولا ضامن، چک یا سفته هم لازم است. جواز کسب کمککننده است اما اغلب جای ضامن را کامل پر نمیکند.

چک برگشتی یا بدهی باعث رد وام میشود؟

بله، تأثیر منفی جدی دارد. سابقه بد اعتباری میتواند باعث رد درخواست یا سختتر شدن شرایط وام شود.